信用保証協会について

信用保証協会は、信用保証協会法(昭和28年8月10日法律第196号)に基づき設立された公的な保証機関です。中小企業・小規模事業者のみなさまが、金融機関から事業資金の融資を受ける際、公的な保証人となることで、融資を受けやすくすることを目的としています。

![]()

![]()

![]()

TOP >> 栃木県信用保証協会について >> 信用保証協会とは

信用保証協会は、信用保証協会法(昭和28年8月10日法律第196号)に基づき設立された公的な保証機関です。中小企業・小規模事業者のみなさまが、金融機関から事業資金の融資を受ける際、公的な保証人となることで、融資を受けやすくすることを目的としています。

公的な保証機関である信用保証協会が保証人となることで、資金調達力が高まります。

保証期間は、最長で運転資金15年、設備資金20年までご利用が可能で、事業経営上の資金繰りが安定します。

また、既存の信用保証付融資を借換えし一本化することで、さらに資金繰りを安定させることも可能です。

小規模事業者向けの小口零細企業保証、棚卸資産を担保とする流動資産担保融資保証、限度額の範囲内で借入を反復して行うことができる事業者カードローンなど多様な資金ニーズに応じた保証制度を用意しています。

また、県・市町の自治体制度融資もご利用可能です。

経営上の課題解決や経営改善に取り組む中小企業者向けに、経営相談会や専門家派遣事業などの経営支援メニューを用意しています。

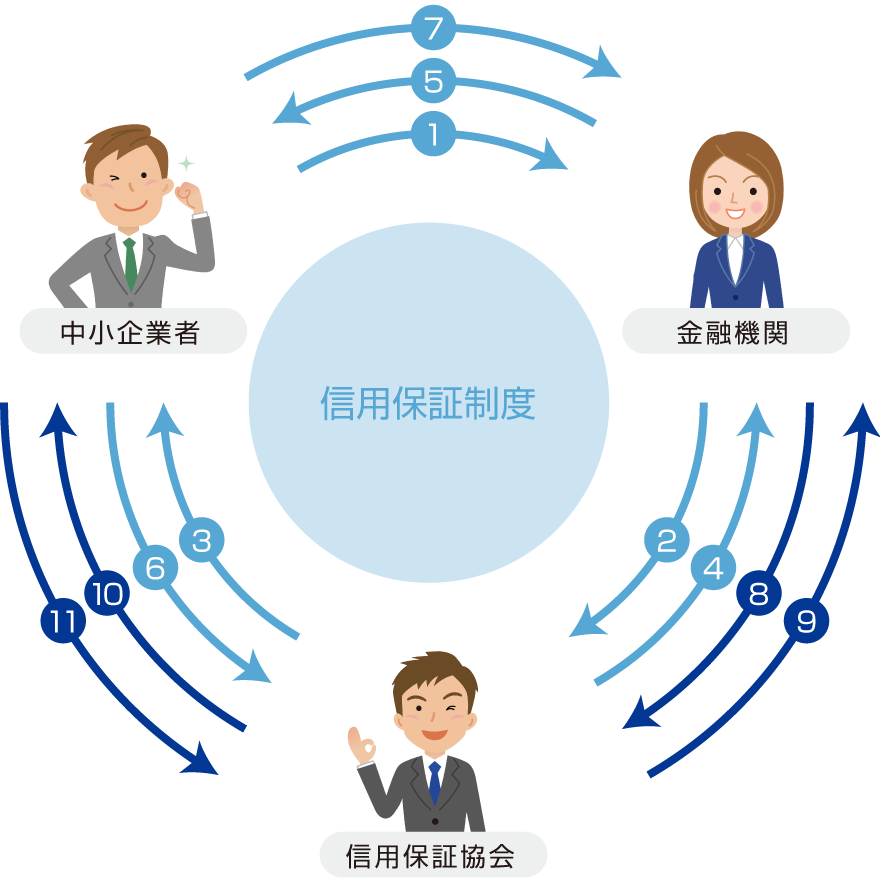

信用保証協会は、「信用保証制度」と「信用保険制度」から成る「信用補完制度」を利用し、信用保証業務を行っています。

「信用保証制度」とは、中小企業者、金融機関、信用保証協会の三者が基本的な当事者で、中小企業者が金融機関から事業資金を借り入れる際に、信用保証協会が公的な保証人となることで、資金調達を容易にし、中小企業者の資金繰りを円滑にすることを目的とする制度です。

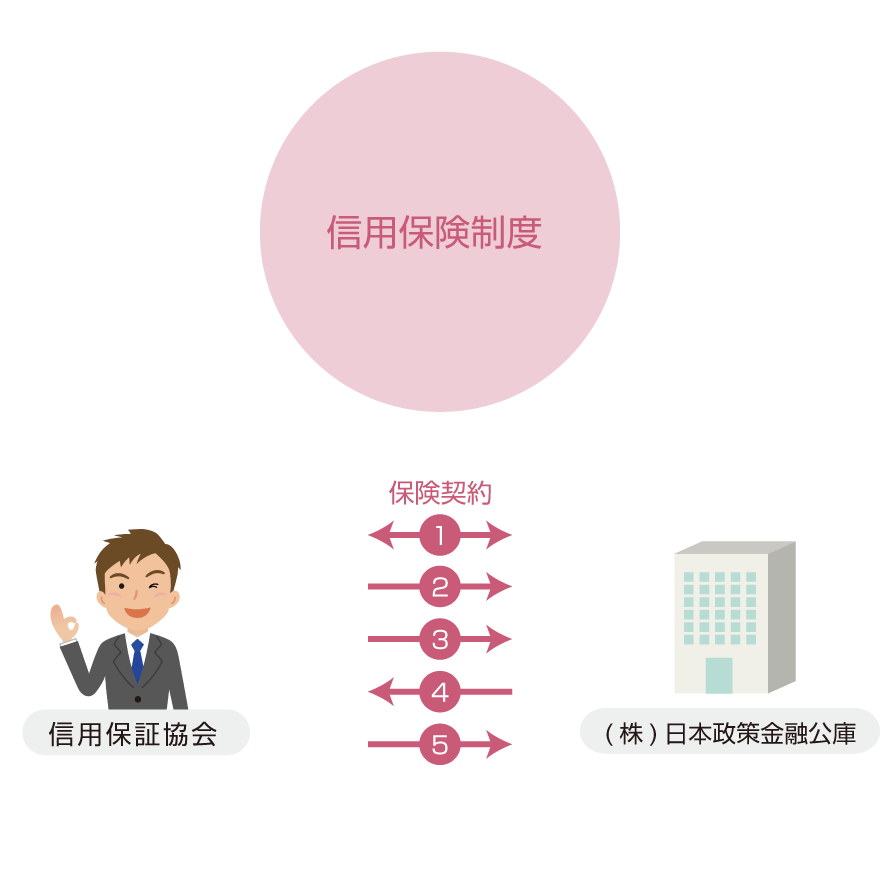

「信用保険制度」とは、日本政策金融公庫と信用保証協会の二者が基本的な当事者で、信用保証協会の信用保証業務に伴うリスクを保険によってカバーし、「信用保証制度」の機能が十分に発揮されることを目的とする制度です。

【事故(借入金の返済不履行など)の場合】

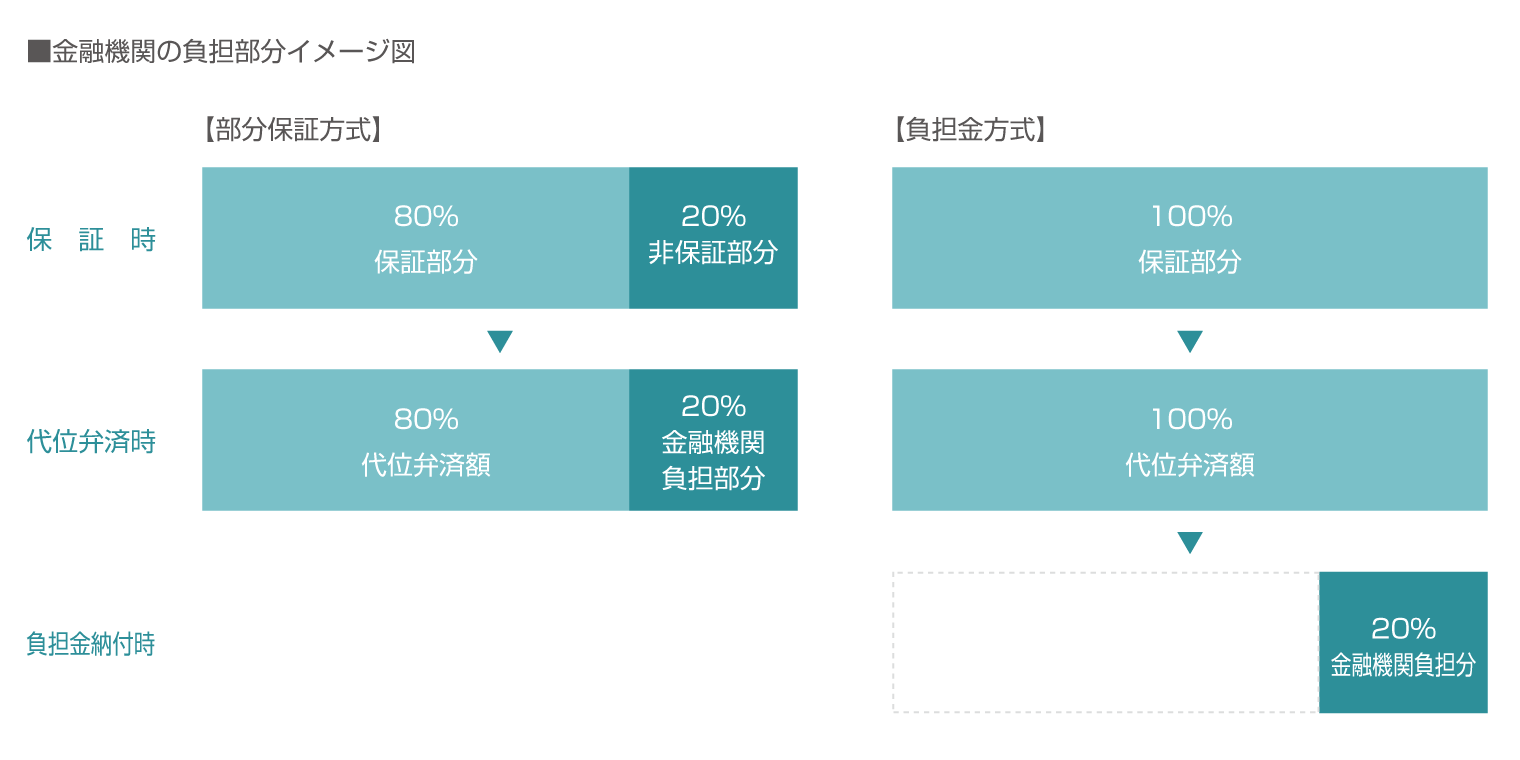

責任共有制度は、信用保証協会と金融機関とが適切な責任共有を図ることで、両者が連携して中小企業者の事業意欲などを継続的に把握し、融資実行及び実行後の経営支援・再生支援といった中小企業者に対する適切な支援を行うことなどを目的としています。(平成19年10月1日導入)

【部分保証方式】

融資金額の80%を信用保証協会が保証する方式

【負担金方式】

金融機関ごとの信用保証の利用実績に応じた負担金を金融機関が信用保証協会に納付する方式

金融機関は、「部分保証方式」または「負担金方式」のいずれかの方式を選択しています。

なお、いずれの方式においても金融機関の負担割合(20%)は同等となります。

※1 特定非営利活動法人(NPO法人)が特別小口保証に係る制度をご利用になる場合は、医業を主たる事業とする者を除き、責任共有制度の対象となります。

※2 責任共有制度対象外(100%保証)の信用保証付融資を同額以内で借り換える場合に限り、責任共有制度の対象外となります。